AIA Multi-Pay CI Plus

โรคร้าย เจอ จ่าย...หลายจบ

นิยามใหม่ของประกันโรคร้ายแรง ที่ไม่ได้คุ้มครองแค่ "ครั้งแรก" แต่ดูแลคุณ "ตลอดเส้นทาง"

ในยุคที่การแพทย์ก้าวไกล ทำให้เรามีโอกาสรอดชีวิตจากโรคร้ายแรงสูงขึ้น แต่ก็มาพร้อมกับความท้าทายทางการเงินระยะยาว เตรียมพร้อมรับมือทุกสถานการณ์ด้วยแผนความคุ้มครองที่จ่ายซ้ำได้ ดูแลต่อเนื่อง และยกเว้นเบี้ย เพื่อให้คุณและครอบครัวก้าวต่อไปได้อย่างไร้กังวล

เมื่อ "รอดชีวิต" จากโรคร้าย คือจุดเริ่มต้นของ "วิกฤตการเงิน" รอบใหม่

ผมจะพบคำถามจากลูกค้าเสมอว่า "มีประกันสุขภาพกับประกันโรคร้ายแรงแบบ 'เจอ-จ่าย-จบ' อยู่แล้ว...มันยังไม่พออีกเหรอ?"

เป็นคำถามที่ดีมากครับ และคำตอบของผมในวันนี้อาจจะแตกต่างจากเมื่อ 10 ปีก่อนโดยสิ้นเชิง

ในอดีต การตรวจพบโรคร้ายแรงมักจะหมายถึงจุดเปลี่ยนที่น่าเศร้าของชีวิต แต่ปัจจุบัน ด้วยวิวัฒนาการทางการแพทย์ที่น่าทึ่ง ทำให้คนไข้จำนวนมากสามารถ "รอดชีวิต" และกลับมาใช้ชีวิตเกือบปกติได้ ซึ่งเป็นเรื่องที่น่ายินดีอย่างยิ่ง

แต่...คุณเคยนึกถึงภาพต่อจากนั้นไหมครับ?

การรอดชีวิตครั้งแรก อาจเป็นเพียงจุดเริ่มต้นของการต่อสู้ครั้งใหม่ที่ยาวนานและท้าทายทางการเงินยิ่งกว่าเดิม

ความเสี่ยงที่โรคจะกลับมาเป็นซ้ำ (Relapse)

การเจ็บป่วยด้วยโรคใหม่

ภาระการดูแลระยะยาว (Long-term Care)

การสูญเสียรายได้ถาวร

นี่คือ "โลกความจริง" ของการรักษาพยาบาลยุคใหม่ ที่ประกันโรคร้ายแรงแบบเดิมๆ อาจให้ความคุ้มครองไม่เพียงพออีกต่อไป และเป็นที่มาของ AIA Multi-Pay CI Plus ที่ถูกออกแบบมาเพื่อปิดทุกช่องว่างความเสี่ยงเหล่านี้โดยเฉพาะ

จุดเด่นของ AIA Multi-Pay CI Plus

เกราะป้องกันแห่งอนาคต

AIA Multi-Pay CI Plus คือการปฏิวัติวงการประกันโรคร้ายแรง ด้วยการรวม 2 สัญญาเพิ่มเติมเข้าไว้ด้วยกัน คือ AIA Multi-Pay CI (ตัวหลักด้านโรคร้าย) และ AIA Total Care (ตัวเสริมด้านการดูแล) เพื่อมอบความคุ้มครองที่ครอบคลุมและต่อเนื่องอย่างแท้จริง

1

เจอ จ่าย หลายจบ

มอบผลประโยชน์รวมสูงสุดถึง 1,000% ของจำนวนเงินเอาประกันภัย ให้คุณเคลมโรคร้ายแรงได้หลายครั้ง

2

เคลมซ้ำได้ คูณสอง (Relapsed CI)

จุดเด่นที่สุด! จ่ายผลประโยชน์ซ้ำอีก 100% สำหรับการกลับมาเป็นซ้ำของ 3 โรคร้ายแรงระดับรุนแรง (มะเร็ง, โรคหลอดเลือดสมอง, กล้ามเนื้อหัวใจ)

3

ดูแลทุกระยะ

คุ้มครองโรคร้ายแรงตั้งแต่ระดับต้นถึงปานกลาง (สูงสุด 5 ครั้ง) และระดับรุนแรง (สูงสุด 6 ครั้ง)

4

เงินก้อนยามวิกฤต (MIB)

มอบเงินก้อน 100% หากต้องเข้ารับการผ่าตัดใหญ่ หรือนอน ICU 5 วันติดต่อกันจากเหตุที่กำหนด

5

เงินเดือนยามพักฟื้น (CCB)

ดูแลต่อเนื่องด้วยผลประโยชน์รายเดือนนานถึง 60 เดือน (5 ปี) สำหรับ 8 ภาวะร้ายแรงที่ส่งผลต่อการใช้ชีวิต

6

ยกเว้นเบี้ยประกันภัย

เมื่อได้รับการวินิจฉัยว่าเป็นโรคร้ายแรงระดับรุนแรง หรือเข้าเงื่อนไข MIB/CCB บริษัทจะยกเว้นเบี้ยประกันของสัญญาเพิ่มเติมตัวนั้นๆ ให้ แต่ความคุ้มครองยังคงอยู่ต่อไป

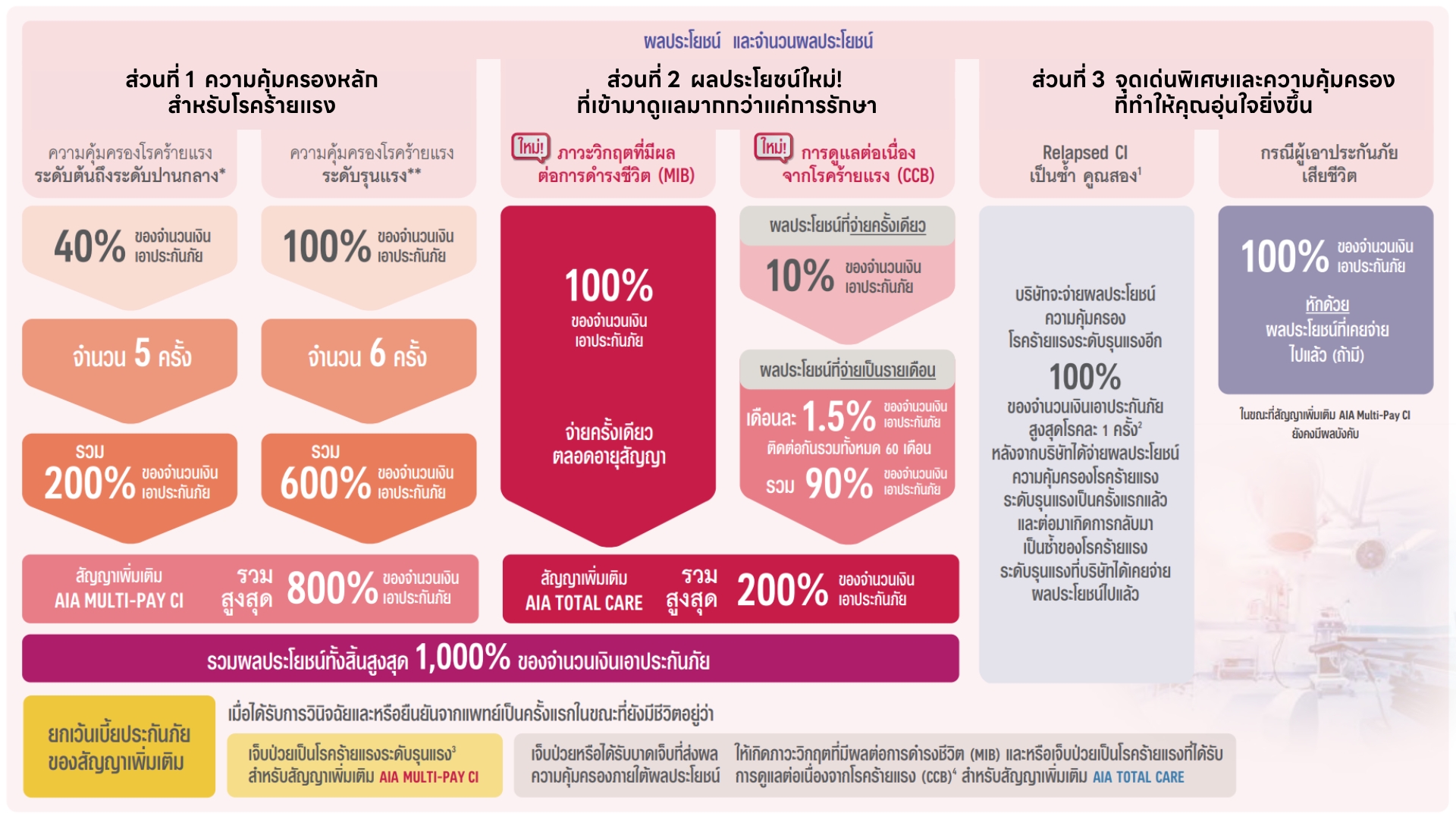

ผลประโยชน์ความคุ้มครอง AIA Multi-Pay CI Plus ทั้งหมด

เรามาทำความเข้าใจแผนภาพผลประโยชน์ของ AIA Multi-Pay CI Plus กันแบบละเอียด เราจะค่อยๆ ดูไปทีละช่อง จากซ้ายไปขวานะครับ

ส่วนที่ 1: ความคุ้มครองหลักสำหรับโรคร้ายแรง

เริ่มต้นกันที่แถวบนสุดทางซ้ายมือกันก่อนเลยนะครับ

-

คุ้มครองโรคร้ายแรง "ระดับต้นถึงปานกลาง" (กล่องสีส้มอ่อน): ส่วนนี้เปรียบเสมือนเกราะด่านแรกครับ หากตรวจเจอโรคร้ายแรงในระยะเริ่มต้นถึงปานกลาง คุณจะได้รับเงินก้อน 40% ของจำนวนเงินเอาประกันภัย เพื่อใช้เป็นค่ารักษาพยาบาลหรือดูแลตัวเองได้ทันที โดยไม่ต้องรอให้ป่วยหนักก่อน และที่สำคัญคือ คุณสามารถเคลมในส่วนนี้ได้ถึง 5 ครั้งเลยทีเดียว รวมผลประโยชน์สูงสุดถึง 200% ครับ

-

คุ้มครองโรคร้ายแรง "ระดับรุนแรง" (กล่องสีส้มเข้ม): ถัดมาคือส่วนของโรคร้ายแรงระดับรุนแรงครับ หากการเจ็บป่วยของคุณอยู่ในระดับนี้ คุณจะได้รับเงินก้อนใหญ่เต็มที่ 100% ของจำนวนเงินเอาประกันภัย ซึ่งความพิเศษของแผนนี้คือ ให้คุณเคลมในส่วนของโรคร้ายแรงระดับรุนแรงต่างโรคกันได้สูงสุดถึง 6 ครั้ง รวมผลประโยชน์เป็น 600% ครับ

เมื่อรวมความคุ้มครองหลักทั้งสองส่วนนี้เข้าด้วยกัน (200% + 600%) เท่ากับว่าแค่สัญญาเพิ่มเติม AIA Multi-Pay CI ตัวเดียว ก็ให้ความคุ้มครองสูงสุดถึง 800% แล้วครับ

ส่วนที่ 2: ผลประโยชน์ใหม่! ที่เข้ามาดูแลมากกว่าแค่การรักษา

ทีนี้เรามาดูผลประโยชน์ส่วนเพิ่มเติมที่น่าสนใจมากๆ กันต่อเลยครับ

-

ภาวะวิกฤตที่ส่งผลต่อการดำรงชีวิต (MIB) (กล่องสีแดง): นี่คือผลประโยชน์ใหม่ที่เข้ามาช่วยในยามฉุกเฉินจริงๆ หากคุณต้องเข้ารับการรักษาในภาวะวิกฤตทางการแพทย์ที่กำหนด คุณจะได้รับเงินก้อนใหญ่อีก 100% ของจำนวนเงินเอาประกันภัยทันที จ่ายให้ครั้งเดียวเพื่อช่วยเสริมสภาพคล่องในยามจำเป็นเร่งด่วนครับ

-

การดูแลต่อเนื่องจากโรคร้ายแรง (CCB) (กล่องสีชมพู): หลังจากเจ็บป่วยหนัก การฟื้นฟูร่างกายก็สำคัญไม่แพ้กัน ส่วนนี้จึงถูกออกแบบมาเพื่อดูแลคุณอย่างต่อเนื่อง โดยจะจ่ายผลประโยชน์เป็นรายเดือน เดือนละ 1.5% ของทุนประกัน ติดต่อกันนานถึง 60 เดือน (5 ปี) รวมแล้วเป็นเงินอีก 90% เพื่อให้คุณใช้เป็นค่าใช้จ่ายในการพักฟื้นหรือดูแลตัวเองได้อย่างสบายใจ ไม่ต้องกังวลเรื่องรายได้ที่อาจขาดหายไป

ซึ่งผลประโยชน์ใหม่ทั้งสองส่วนนี้ (MIB และ CCB) จะอยู่ในสัญญาเพิ่มเติม AIA Total Care ที่เพิ่มเข้ามาในแผนนี้เรียบร้อยแล้วครับ

ส่วนที่ 3: จุดเด่นพิเศษและความคุ้มครองอื่นๆ ที่ทำให้คุณอุ่นใจยิ่งขึ้น

มาถึงส่วนสุดท้ายทางขวากันบ้างครับ ซึ่งเป็นไฮไลท์ที่ทำให้แผนนี้โดดเด่นจริงๆ

-

เป็นซ้ำ ก็เคลมได้ (Relapsed CI): นี่คือจุดที่แตกต่างอย่างชัดเจนครับ โดยปกติแล้วประกันโรคร้ายแรงทั่วไป เมื่อเคลมโรคใดโรคหนึ่งไปแล้ว จะไม่สามารถเคลมโรคเดิมซ้ำได้อีก แต่สำหรับแผนนี้ หากคุณเคยป่วยเป็นโรคร้ายแรงระดับรุนแรงบางโรคที่กำหนด เช่น โรคมะเร็ง แล้วรักษาจนหายดี แต่ต่อมาโชคร้ายกลับมาเป็นซ้ำอีกครั้ง คุณก็ยังสามารถเคลมรับผลประโยชน์ 100% ได้อีกครั้ง ถือเป็นความคุ้มครองที่มอบความอุ่นใจได้อย่างแท้จริง

-

กรณีเสียชีวิต: หากผู้เอาประกันภัยเสียชีวิต ก็ยังได้รับความคุ้มครอง 100% ของจำนวนเงินเอาประกันภัย โดยจะหักลบด้วยผลประโยชน์ที่เคยจ่ายเคลมไปแล้ว (ถ้ามี) เพื่อส่งมอบเป็นมรดกให้กับคนข้างหลังต่อไป

-

ยกเว้นเบี้ยประกันภัย (แถบสีเหลืองด้านล่าง): และอีกหนึ่งความพิเศษคือ หากคุณได้รับการวินิจฉัยว่าเป็นโรคร้ายแรงระดับรุนแรงเมื่อไหร่ คุณจะได้รับการ "ยกเว้นเบี้ยประกันภัย" ของสัญญาเพิ่มเติมนี้ทันที หมายความว่าคุณไม่ต้องจ่ายเบี้ยประกันต่อ แต่ยังคงได้รับความคุ้มครองทั้งหมดตามเงื่อนไขกรมธรรม์ต่อไปครับ

เมื่อนำผลประโยชน์ทั้งหมดมารวมกัน ตั้งแต่ความคุ้มครองหลัก 800% บวกกับผลประโยชน์เพิ่มเติมอีก 200% จึงทำให้แผนนี้มอบความคุ้มครองให้คุณได้สูงสุดถึง 1,000% ของจำนวนเงินเอาประกันภัยเลยทีเดียวครับ เรียกได้ว่าเป็นการวางแผนที่ครอบคลุมและสร้างความมั่นคงทางการเงินเพื่อรับมือกับเหตุการณ์ไม่คาดฝันได้อย่างดีเยี่ยมเลยครับ

โรคร้ายแรงที่คุ้มครองภายใต้สัญญาเพิ่มเติม AIA MULTI-PAY CI

ครอบคลุมโรคร้ายแรงระดับรุนแรง (44 โรค/การรักษา) และ โรคร้ายแรงระดับต้นถึงระดับปานกลาง (18 โรค/การรักษา)

กลุ่ม 1: กลุ่มโรคมะเร็งและเนื้องอก

ระดับรุนแรง

- โรคมะเร็งระยะลุกลาม

- เนื้องอกในสมองชนิดที่ไม่ใช่มะเร็ง

ระดับต้นถึงระดับปานกลาง

- โรคมะเร็งระยะไม่ลุกลาม

- การผ่าตัดเนื้องอกต่อมใต้สมองออก

กลุ่ม 2: กลุ่มโรคหัวใจ ระบบการหายใจ และระบบการไหลเวียนโลหิต

ระดับรุนแรง

- กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด

- การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ

- โรคกล้ามเนื้อหัวใจ

- การผ่าตัดลิ้นหัวใจโดยวิธีการเปิดหัวใจ

- โรคแรงดันในหลอดเลือดแดงปอดสูงแบบปฐมภูมิ

- โรคหลอดลมปอดอุดกั้นเรื้อรังขั้นรุนแรง / โรคปอดระยะสุดท้าย

- โรคโลหิตจางจากไขกระดูกไม่สร้างเม็ดโลหิต

ระดับต้นถึงระดับปานกลาง

- โรคหลอดเลือดหัวใจตีบที่รักษาด้วยการสวนหลอดเลือดหัวใจ

- การผ่าตัดลิ้นหัวใจ

- การรักษาโรคลิ้นหัวใจด้วยการสวนหลอดเลือด

- การรักษาโรคหลอดเลือดแดงใหญ่เอออร์ต้า โดยวิธีใส่สายสวนทางหลอดเลือด หรือภาวะการโป่งพองของหลอดเลือดแดงใหญ่เอออร์ต้าที่ระดับอกหรือระดับท้อง

- การใส่เครื่องกระตุ้นไฟฟ้าหัวใจในหลอดเลือดดำใหญ่

กลุ่ม 3: กลุ่มโรคหลอดเลือดสมอง ระบบประสาท และกล้ามเนื้อ

ระดับรุนแรง

- โรคหลอดเลือดสมองแตกหรืออุดตัน

- โรคหลอดเลือดสมองโป่งพองที่ต้องรักษาโดยการผ่าตัด

- ภาวะโคม่า

- โรคสมองเสื่อมชนิดอัลไซเมอร์

- สมองอักเสบจากเชื้อไวรัส

- โรคพาร์กินสัน

- โรคของเซลล์ประสาทควบคุมการเคลื่อนไหว

- อัมพาตของกล้ามเนื้อแขนหรือขา

- โรคโปลิโอ

- โรคกล้ามเนื้อเสื่อม

ระดับต้นถึงระดับปานกลาง

- โรคหลอดเลือดสมองที่ต้องได้รับการผ่าตัดลอกหลอดเลือดแดงคาโรติด

- โรคหลอดเลือดสมองที่ต้องได้รับการรักษาโดยวิธีใส่สายสวนเส้นเลือดแดงบริเวณคอ

- โรคหลอดเลือดสมองโป่งพองที่รักษาโดยใช้ขดลวดผ่านสายสวนทางหลอดเลือด

- การผ่าตัดฝังท่อระบายในโพรงสมอง

กลุ่ม 4: กลุ่มโรคอวัยวะและระบบการทำงานที่สำคัญของร่างกาย

ระดับรุนแรง

- ตับวาย

- ไตวายเรื้อรัง

- การผ่าตัดเปลี่ยนอวัยวะหรือปลูกถ่ายไขกระดูก

- โรคไวรัสตับอักเสบขั้นรุนแรง

- ภาวะข้ออักเสบรูมาตอยด์ชนิดรุนแรง

ระดับต้นถึงระดับปานกลาง

- การผ่าตัดตับออกหนึ่งกลีบ

- การผ่าตัดไตออกหนึ่งข้าง

- การผ่าตัดปอดออกหนึ่งข้าง

กลุ่ม 5: กลุ่มโรคภาวะติดเชื้อ การบาดเจ็บร้ายแรง และภาวะทุพพลภาพ

ระดับรุนแรง

- แผลไหม้ฉกรรจ์ (การเกิดแผลไหม้ระดับ 3)

- การบาดเจ็บที่ศีรษะอย่างรุนแรง

- การสูญเสียการดำรงชีอย่างอิสระ*

- การทุพพลภาพถาวรสิ้นเชิง*

- ไม่สามารถปฏิบัติกิจวัตรประจำวันได้ด้วยตนเองอย่างถาวร ตั้งแต่ 3 อย่างขึ้นไป ต่อเนื่องกันเป็นระยะเวลาอย่างน้อย 180 วัน หรือ

- ไม่สามารถประกอบอาชีพใดๆ เพื่อรับค่าตอบแทนหรือกำไรได้ต่อเนื่องกันเป็นระยะเวลาอย่างน้อย 180 วัน หรือ

- การสูญเสีย สายตา มือ หรือ เท้า ทั้ง 2 ข้าง หรือสูญเสียมือ 1 ข้างและเท้า 1 ข้าง หรือสูญเสียสายตา 1 ข้างและมือ 1 ข้าง หรือสูญเสียสายตา 1 ข้าง และเท้า 1 ข้าง - ตาบอด

- การฉีกขาดของรากประสาทต้นแขน

- การสูญเสียความสามารถในการพูด

- โรคเนื้อเยื่อพังผืดอักเสบติดเชื้อและเป็นเนื้อตาย

- โรคเท้าช้าง

ระดับต้นถึงระดับปานกลาง

- แผลไหม้ชนิดรุนแรงน้อย (การเกิดแผลไหม้ระดับ 2)

- การผ่าตัดเพื่อตัดขาใต้ข้อเข่าเนื่องมาจากอุบัติเหตุ

- การสูญเสียแขนหรือขาหนึ่งข้าง หรือตาหนึ่งข้าง

- โรคเบาหวานขึ้นจอประสาทตา

กลุ่ม 6: กลุ่มโรคหลอดเลือดสมอง ระบบประสาท และกล้ามเนื้อ

- คุ้มครองถึงก่อนวันที่ผู้เอาประกันภัยมีอายุครบ 17 ปีบริบูรณ์เท่านั้น

- โรคไข้รูมาติกที่ทำให้หัวใจผิดปกติ

- โรคคาวาซากิที่ทำให้เกิดโรคแทรกซ้อนของหัวใจ

- โรคเบาหวานชนิดที่ 1

- โรคน้ำในไขสันหลังซึ่งโพรงสมองซึ่งเกิดภายหลังและต้องใส่ท่อระบาย

ชวนทำความเข้าใจ ความคุ้มครองพิเศษ “ภาวะวิกฤต” (MIB)

หนึ่งในความคุ้มครองที่สำคัญ คือผลประโยชน์ “ภาวะวิกฤตที่ส่งผลต่อการดำรงชีวิต” หรือ MIB ครับ ส่วนนี้ถูกออกแบบมาเพื่อมอบเงินก้อนเพิ่มเติมให้เป็นขวัญและกำลังใจ ในยามที่คุณต้องเผชิญกับเหตุการณ์ทางการแพทย์ที่รุนแรงจริงๆ

หัวใจสำคัญคือ การเข้ารับการรักษาในห้องผู้ป่วยวิกฤต (ICU) อย่างต่อเนื่องเป็นเวลาอย่างน้อย 5 วัน ซึ่งเป็นผลมาจากหนึ่งใน 3 สถานการณ์ฉุกเฉินต่อไปนี้ครับ

1. การผ่าตัดใหญ่

หมายถึงการผ่าตัดที่จำเป็นต้องใช้ยาสลบ หรือการระงับความรู้สึกเฉพาะส่วน ซึ่งเป็นการผ่าตัดที่ซับซ้อนและต้องใช้เวลาพักฟื้นนาน (ไม่นับรวมการผ่าตัดเพื่อบริจาคอวัยวะ) ความคุ้มครองนี้จะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายในช่วงเวลาสำคัญของการฟื้นตัว

2. การใช้เครื่องช่วยหายใจ

ในภาวะที่ร่างกายไม่สามารถหายใจได้เอง และจำเป็นต้องใช้เครื่องช่วยหายใจแบบสอดท่อหรือเจาะคอเพื่อช่วยพยุงการทำงานของหัวใจและปอด ถือเป็นภาวะวิกฤตที่ต้องได้รับการดูแลอย่างใกล้ชิด

3. ภาวะล้มเหลวของอวัยวะสำคัญ

หมายถึงภาวะที่อวัยวะสำคัญของร่างกาย คือ หัวใจ ปอด ตับ ไต หรือ ตับอ่อน ได้หยุดการทำงานลงอย่างถาวรในระยะสุดท้าย และไม่สามารถฟื้นฟูให้กลับมาทำงานได้อย่างมีประสิทธิภาพอีกต่อไป

ที่ Baria+ เราเชื่อว่าการมีความคุ้มครอง MIB ติดไว้ จะช่วยสร้างความอุ่นใจและเป็นเบาะรองรับทางการเงินที่แข็งแกร่ง ช่วยให้คุณและครอบครัวสามารถก้าวข้ามช่วงเวลาที่ยากลำบากที่สุดไปได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายครับ

ผลประโยชน์ "ดูแลต่อเนื่อง" (CCB) เกราะป้องกันทางการเงินในวันที่ชีวิตต้องการการดูแลเป็นพิเศษ

หลังจากที่เราต้องเผชิญกับโรคร้ายแรง การฟื้นฟูร่างกายและปรับตัวให้เข้ากับชีวิตใหม่คืออีกหนึ่งความท้าทายที่สำคัญ ที่ Baria+ เราเข้าใจดีว่า "การดูแลต่อเนื่อง" คือหัวใจสำคัญที่จะช่วยให้คุณก้าวผ่านช่วงเวลานี้ไปได้อย่างมั่นคง วันนี้เราจะมาเจาะลึกผลประโยชน์ "การดูแลต่อเนื่องจากโรคร้ายแรง" หรือ CCB ที่จะคอยเป็นเบาะรองรับทางการเงินให้คุณในระยะยาวครับ

ความคุ้มครอง "ดูแลต่อเนื่อง" (CCB) จะทำงานเมื่อไหร่?

ผลประโยชน์นี้จะเริ่มทำงานเมื่อคุณได้รับการวินิจฉัยเป็นครั้งแรกว่าเป็น 1 ใน 8 โรคร้ายแรงที่ส่งผลกระทบอย่างสูงต่อการใช้ชีวิตประจำวัน ซึ่งล้วนเป็นภาวะที่ต้องอาศัยการดูแลอย่างใกล้ชิดและต่อเนื่องเป็นพิเศษครับ ได้แก่:

1

โรคสมองเสื่อมชนิดอัลไซเมอร์

2

โรคพาร์กินสัน

3

โรคของเซลล์ประสาทควบคุมการเคลื่อนไหว

4

โรคกล้ามเนื้อเสื่อม

5

ภาวะข้ออักเสบรูมาตอยด์ชนิดรุนแรง

6

การบาดเจ็บที่ศีรษะอย่างรุนแรง

7

การสูญเสียการดำรงชีพอย่างอิสระ

8

การทุพพลภาพถาวรสิ้นเชิง

ทำไมความคุ้มครองนี้ถึงสำคัญ?

หัวใจของผลประโยชน์ CCB ไม่ใช่แค่การจ่ายเงินก้อนครั้งเดียวแล้วจบไป แต่คือ การมอบเงินช่วยเหลืออย่างต่อเนื่องเป็นรายเดือน เพื่อให้คุณนำไปใช้เป็นค่าใช้จ่ายในการดูแลตัวเอง, ค่าจ้างผู้ดูแล, ค่าทำกายภาพบำบัด หรือเพื่อทดแทนรายได้ที่อาจขาดหายไป สิ่งนี้จะช่วยลดภาระทางการเงินของครอบครัว ทำให้คุณสามารถโฟกัสกับการฟื้นฟูสุขภาพได้อย่างเต็มที่ และวางแผนชีวิตระยะยาวได้อย่างไร้กังวล

สรุปความคุ้มครอง AIA Multi-Pay CI Plus ทำงานอย่างไร

เพื่อให้เข้าใจง่ายที่สุด ผมขอแบ่งการทำงานของแผนนี้ออกเป็น 2 ส่วน ตามสัญญาเพิ่มเติม 2 ตัวที่ทำงานร่วมกันครับ

ส่วนที่ 1

"นักสู้มือหลัก"

ความคุ้มครองจาก AIA Multi-Pay CI

(ผลประโยชน์สูงสุด 800%)

สัญญาตัวนี้คือแกนหลักของความคุ้มครองโรคร้ายแรง ที่ให้มากกว่าแค่การจ่ายครั้งเดียว

- เจอโรคระยะเริ่มต้น...ก็มีเงินใช้ก่อน: หากตรวจพบโรคร้ายแรงในระดับต้นถึงปานกลาง เช่น มะเร็งระยะไม่ลุกลาม, การสวนหลอดเลือดหัวใจ คุณจะได้รับเงินก้อน 40% ของจำนวนเงินเอาประกันภัย เพื่อใช้เป็นค่ารักษาตั้งแต่เนิ่นๆ โดยสามารถเคลมในกลุ่มโรคที่แตกต่างกันได้สูงสุดถึง 5 ครั้ง (รวม 200%)

- เจอโรคระยะรุนแรง...รับเงินก้อนเต็ม 100%: หากได้รับการวินิจฉัยว่าเป็นโรคร้ายแรงระดับรุนแรง เช่น มะเร็งระยะลุกลาม, โรคหลอดเลือดสมองแตกหรืออุดตัน, กล้ามเนื้อหัวใจตายเฉียบพลัน คุณจะได้รับเงินก้อน 100% ของจำนวนเงินเอาประกันภัย และที่สำคัญคือ บริษัทจะยกเว้นเบี้ยประกันของสัญญาเพิ่มเติม AIA Multi-Pay CI ให้ทันที แต่ความคุ้มครองยังคงอยู่ เพื่อให้คุณพร้อมสู้กับโรคอื่นๆ ที่อาจตามมาในอนาคต โดยสามารถเคลมโรคร้ายแรงระดับรุนแรงในกลุ่มโรคที่ต่างกันได้สูงสุดถึง 6 ครั้ง (รวม 600%)

- ไฮไลท์พิเศษสุด: เป็นซ้ำ...จ่ายคูณสอง (Relapsed CI) นี่คือสิ่งที่ทำให้แผนนี้แตกต่างอย่างสิ้นเชิง หากคุณเคยเคลม 3 โรคร้ายแรงระดับรุนแรงนี้ไปแล้ว และเกิดโชคร้ายที่โรคเดิมกลับมาเป็นซ้ำอีก...

- โรคมะเร็งระยะลุกลาม: หากกลับมาเป็นซ้ำหลัง 2 ปี (ภายใต้เงื่อนไข) รับเพิ่มอีก 100%

- กล้ามเนื้อหัวใจตายเฉียบพลันฯ: หากกลับมาเป็นซ้ำหลัง 1 ปี รับเพิ่มอีก 100%

- โรคหลอดเลือดสมองแตกหรืออุดตัน: หากกลับมาเป็นซ้ำหลัง 1 ปี รับเพิ่มอีก 100% นี่คือการสร้างความมั่นใจว่า ถ้าต้องสู้รอบสอง คุณก็ยังมีกระสุนเต็มแม็กเหมือนเดิม!

ส่วนที่ 2

"ผู้ดูแลส่วนตัว"

ความคุ้มครองจาก AIA Total Care

(ผลประโยชน์สูงสุด 200%)

- หากคุณได้รับการวินิจฉัยจากแพทย์เป็นครั้งแรกว่าเป็น 1 ใน 44 โรคร้ายแรงระดับรุนแรงที่ระบุในกรมธรรม์ หรือ

- หากคุณเสียชีวิตไม่ว่าด้วยสาเหตุใดก็ตาม (ภายใต้เงื่อนไขกรมธรรม์) หรือ

- หากคุณมีชีวิตอยู่จนครบกำหนดสัญญา คืออายุ 99 ปี

บริษัทจะจ่ายผลประโยชน์ 100% ของจำนวนเงินเอาประกันภัย ให้กับคุณหรือผู้รับผลประโยชน์

แต่หากคุณเคยได้รับผลประโยชน์ 20% จากกรณีโรคร้ายแรงระดับต้นถึงปานกลางไปแล้ว เงินผลประโยชน์ 100% นี้จะถูกหักลบด้วยส่วน 20% ที่จ่ายไปก่อนหน้า ทำให้คุณได้รับส่วนที่เหลือคือ 80% ของจำนวนเงินเอาประกันภัย

เมื่อบริษัทจ่ายผลประโยชน์ตามข้อใดข้อหนึ่งในกลุ่มนี้แล้ว กรมธรรม์จะถือว่าสิ้นสุดผลบังคับลงทันที

ตัวอย่างการจ่ายผลประโยชน์ของ AIA Multi -Pay CI Plus

อายุ 40 ปีคุณเล็ก

เจ้าของธุรกิจ ทำประกัน AIA Multi-Pay CI Plus ทุนประกัน 3 ล้านบาทอายุ 62 ปีได้รับการวินิจฉัยว่าเป็น โรคหลอดเลือดสมองแตกหรืออุดตัน

- รับเงินก้อน 3,000,000 บาท จาก AIA Multi-Pay CI

- AIA ยกเว้นเบี้ยประกัน ของสัญญาเพิ่มเติม AIA Multi-Pay CI ให้ทันทีอายุ 65 ปีโชคร้าย โรคหลอดเลือดสมองกลับมาเป็นซ้ำ อีกครั้งที่สมองคนละซีก

รับผลประโยชน์ Relapsed CI อีก 3,000,000 บาทอายุ 70 ปีได้รับการวินิจฉัยเพิ่มว่าเป็น โรคสมองเสื่อมชนิดอัลไซเมอร์ ซึ่งเป็น 1 ใน 8 ภาวะที่ได้รับความคุ้มครอง CCB

- รับเงินก้อนครั้งเดียว 300,000 บาท (10% ของ 3 ล้าน) จาก AIA Total Care

- รับเงินรายเดือน เดือนละ 45,000 บาท (1.5% ของ 3 ล้าน) ต่อเนื่อง 60 เดือน

- AIA ยกเว้นเบี้ยประกัน ของสัญญาเพิ่มเติม AIA Total Care ให้ทันที

รวมผลประโยชน์ที่คุณเล็กได้รับทั้งหมดคือ 3,000,000 + 3,000,000 + 300,000 + (45,000 x 60) = 9,000,000 บาท นี่คือพลังของความคุ้มครองที่ดูแล "ตลอดเส้นทาง" อย่างแท้จริง

ตารางเปรียบเทียบ ประกันโรคร้ายแรงยุคเก่า vs. AIA Multi-Pay CI Plus

| คุณสมบัติ | ประกันโรคร้ายแรงแบบดั้งเดิม ("เจอ จ่าย จบ") | AIA Multi-Pay CI Plus |

|---|---|---|

| การจ่ายเคลม | จ่ายเมื่อเจอโรคร้ายแรงระดับรุนแรง ครั้งเดียว แล้วสัญญาจบ | จ่ายได้ หลายครั้ง ทั้งระยะต้น, ระยะรุนแรง, และ จ่ายซ้ำ หากโรคเดิมกลับมา |

| ขอบเขตความคุ้มครอง | เน้นที่ตัว "โรคร้ายแรง" เป็นหลัก | ครอบคลุมถึง "ภาวะวิกฤต" (ผ่าตัดใหญ่/นอน ICU) และ "การดูแลต่อเนื่องระยะยาว" (จ่ายรายเดือน 5 ปี) |

| สถานะสัญญาหลังเคลม | สัญญาสิ้นสุดลงทันที | สัญญายังคงอยู่ เพื่อให้ความคุ้มครองโรคอื่นๆ ที่อาจเกิดขึ้นในอนาคต |

| ภาระเบี้ยประกันหลังเคลม | ไม่มี (เพราะสัญญาจบ) | ได้รับการยกเว้นเบี้ยประกันภัย แต่ยังคงได้รับความคุ้มครองต่อไป |

| ความอุ่นใจ | อุ่นใจได้ครั้งเดียว | อุ่นใจต่อเนื่อง พร้อมรับมือกับความท้าทายทางการเงินในระยะยาว |

จากตารางเปรียบเทียบจะเห็นว่าประกัน AIA Multi-Pay CI Plus มีความยืดหยุ่นและให้ความคุ้มครองที่ครอบคลุมกว่าประกันโรคร้ายแรงแบบดั้งเดิมอย่างชัดเจน โดยสามารถจ่ายเคลมได้หลายครั้งสำหรับโรคร้ายแรงหลายระยะ ในขณะที่แบบดั้งเดิมจ่ายครั้งเดียวจบ อีกทั้งยังขยายขอบเขตความคุ้มครองไปถึงภาวะวิกฤตและการดูแลต่อเนื่องระยะยาว ที่สำคัญคือสัญญายังคงมีผลบังคับใช้และได้รับความคุ้มครองต่อไปแม้จะมีการจ่ายเคลมไปแล้วก็ตาม ทำให้ผู้เอาประกันมีความอุ่นใจและมั่นคงทางการเงินในระยะยาวมากกว่า

คำถามที่พบบ่อย

เลือกเกราะป้องกันที่แข็งแกร่งและทันสมัยที่สุด สำหรับโลกที่เปลี่ยนไป

โลกของการรักษาพยาบาลเปลี่ยนไปแล้ว การ "รอดชีวิต" จากโรคร้ายแรงเป็นเรื่องที่เป็นไปได้สูงขึ้น แต่ก็มาพร้อมกับความท้าทายทางการเงินที่ซับซ้อนและยาวนานขึ้นเช่นกัน

AIA Multi-Pay CI Plus ไม่ใช่แค่ประกันโรคร้ายแรง แต่เป็น "ระบบนิเวศแห่งความคุ้มครอง" ที่ถูกออกแบบมาเพื่อโลกยุคใหม่ มันคือหลักประกันที่บอกกับคุณและครอบครัวว่า...

"ไม่ว่าคุณจะต้องสู้กับโรคร้ายกี่ครั้ง... ไม่ว่าคุณจะต้องพักฟื้นนานแค่ไหน... คุณจะมีกองทัพทางการเงินที่แข็งแกร่งคอยสนับสนุนอยู่เสมอ"

การเลือกแผนความคุ้มครองที่ครอบคลุมและคิดมาเพื่ออนาคต คือการลงทุนใน "ความสบายใจ" ที่ประเมินค่าไม่ได้ และคือของขวัญที่ดีที่สุดที่คุณจะมอบให้ตัวเองและคนที่คุณรักได้

มาออกแบบแผนความคุ้มครองที่พร้อมดูแลคุณ "ตลอดเส้นทาง" กันตั้งแต่วันนี้

ส่งมอบความกังวลของคุณ

มาให้ทีมเราดูแล

ภารกิจของเราคือเปลี่ยนความกังวลของคุณให้เป็นความสบายใจ ทีมงาน Baria+ พร้อมให้คำปรึกษาอย่างใกล้ชิด เพื่อสร้างแผนหลักประกันที่แข็งแกร่งและพอดีกับชีวิตของคุณโดยเฉพาะ ให้เราได้ช่วยดูแลอนาคต เพื่อให้คุณและคนที่คุณรักได้ใช้ชีวิตในปัจจุบันอย่างเต็มที่และมีความสุข